Деньгами надо управлять, а не служить им. (Сенека)

Что такое ПАММ-счет на ru.wikipedia.org/wiki/ПАММ-счёт

Управлять, а так ли это легко? Зарабатывать и тратить деньги могут многие, но именно управлять средствами могут далеко не все. А ведь умение управлять деньгами — ключ к успеху! И если Вы действительно умеете управлять деньгами, то почему бы на этом не заработать? А если Вы не умеете управлять деньгами, что же Вам теперь делать? На эти вопросы есть однозначные ответы — Управление и Инвестирование!

Мы предлагаем Вашему вниманию пример этих двух видов деятельности!

Управление и инвестирование

Успешный трейдер Иванов создает ПАММ-счет в Компании «Альпари» и становится его Управляющим. Капитал Управляющего составляет 20 000 RUR. (рис. 1). Далее он предлагает всем желающим клиентам Компании «Альпари» передать средства ему в управление. Каждый квартал (торговый интервал) Управляющий (Иванов) предлагает распределять прибыль между Инвесторами (включая Управляющего) и вознаграждать Управляющего (Иванова) 20% процентами от прибыли.

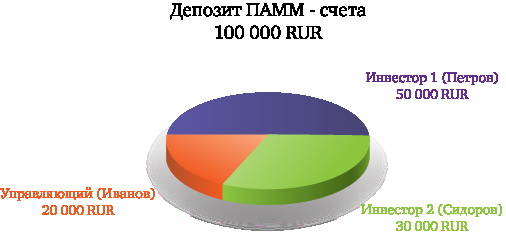

Инвесторы Петров (Инвестор 1) и Сидоров (Инвестор 2) приняли решение инвестировать средства на ПАММ-счет Иванова (Управляющего). Петров и Сидоров внесли на ПАММ-счет Иванова 50 000 RUR и 30 000 RUR соответственно. Таким образом размер депозита ПАММ-счета равен 100 000 RUR (рис. 2).

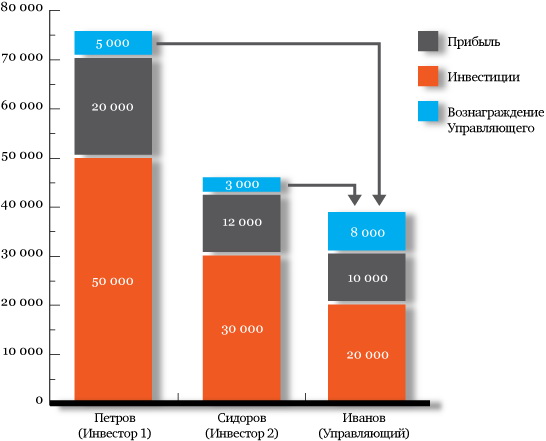

В течение квартала, в результате успешной работы Управляющего (Иванова), прибыль ПАММ-счета составила 50% (50 000 RUR) от первоначального депозита ПАММ-счета (100 000 RUR), и общий баланс ПАММ-счета стал равен 150 000 RUR.

Соответственно, Инвестор 1 (Петров) получил прибыль равную 50% (25 000 RUR) от размера собственных инвестиций (50 000 RUR) и выплатил Управляющему вознаграждение в размере 20% (5 000 RUR) от собственной прибыли.

Инвестор 2 (Сидоров) получил прибыль равную 50% (15 000 RUR) от размера собственных инвестиций (30 000 RUR) и выплатил Управляющему вознаграждение в размере 20% (3 000 RUR) от собственной прибыли (рис. 3).

В итоге работы Управляющего (Иванова) на ПАММ-счете за первый торговый интервал была получена чистая прибыль в размере 50 000 RUR:

Инвестор Петров — 20 000 RUR;

Инвестор Сидоров — 12 000 RUR;

Управляющий Иванов — 18 000 RUR (10 000 — чистая прибыль, 8 000 — Вознаграждение Управляющего).

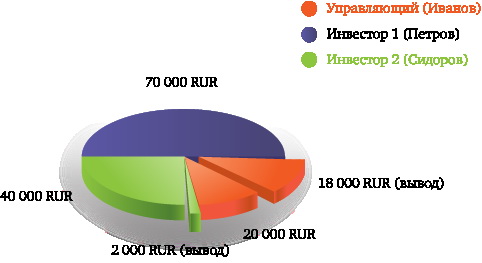

На начало второго торгового интервала Управляющий (Иванов) вывел прибыль (18 000 RUR), Инвестор 1 (Петров) полностью реинвестировал (реинвестирование — наращивание ранее вложенных инвестиций за счет полученной от них прибыли) все средства (70 000 RUR), Инвестор 2 (Сидоров) вывел 2 000 RUR и реинвестировал остаток средств (40 000 RUR) (рис. 4).

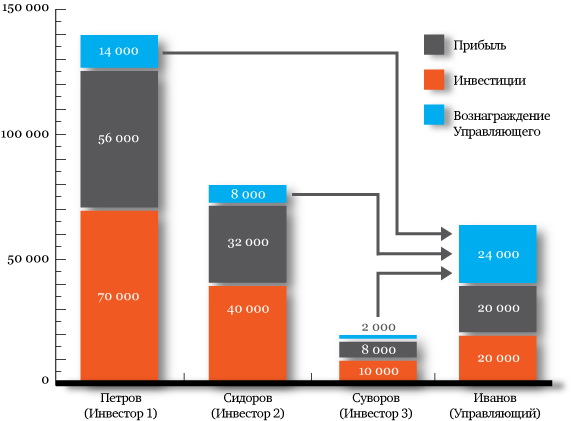

Также к ПАММ-счету присоединился еще один Инвестор 3 (Суворов) и инвестировал 10 000 RUR (рис. 5).

В течение второго квартала, в результате успешной работы Управляющего (Иванова), прибыль ПАММ-счета составила 100% (140 000 RUR) от первоначального депозита ПАММ-счета (140 000 RUR) и общий баланс ПАММ-счета стал равен 280 000 RUR.

Соответственно, Инвестор 1 (Петров) получил прибыль равную 100% (70 000 RUR) от размера собственных инвестиций (70 000 RUR) и выплатил Управляющему вознаграждение в размере 20% (14 000 RUR) от собственной прибыли.

Инвестор 2 (Сидоров) получил прибыль равную 100% (40 000 RUR) от размера собственных инвестиций (40 000 RUR) и выплатил Управляющему вознаграждение в размере 20% (8 000 RUR) от собственной прибыли.

Инвестор 3 (Суворов) получил прибыль равную 100% (10 000 RUR) от размера собственных инвестиций (10 000 RUR) и выплатил Управляющему вознаграждение в размере 20% (2 000 RUR) от собственной прибыли (рис. 6).

В итоге работы Управляющего (Иванова) на ПАММ-счете за второй торговый интервал была получена чистая прибыль в размере 140 000 RUR:

Инвестор Петров — 56 000 RUR;

Инвестор Сидоров — 32 000 RUR;

Инвестор Суворов — 8 000 RUR;

Управляющий Иванов — 44 000 RUR (20 000 — чистая прибыль, 24 000 — вознаграждение Управляющего).

В данном примере описана общая схема работы ПАММ-счета в Компании «Альпари». Этот пример призван показать Вам возможность получения прибыли от управления и инвестирования денежных средств.

Стать инвестором